Bei der Aufnahme eines Immobilienkredits spielt der Zinssatz und die Einschätzung der zukünftigen Zinsentwicklung eine entscheidene Rolle. Es ist weniger sinnvoll, ein Darlehen mit einer längeren Zinsfestschreibung aufzunehmen, wenn von sinkenden Zinsen ausgegangen wird. In diesem Fall ist ein Cap Darlehen unter Umständen die bessere Alternative. Wenn von steigenden Zinsen ausgegangen wird, empfiehlt sich in der Regel ein Fälligkeitsdarlehen oder Annuitätendarlehen mit einer längeren Zinsfestschreibung. Auch die Beimischung von geförderten Krediten, wie z.B. der KfW Programme, sollte geprüft werden. Cap Darlehen sind in Deutschland bisher relativ unbekannt. Sie werden von Banken und Finanzdienstleistungsunternehmen häufig nicht aktiv angeboten. Es gibt Vor-und Nachteile dieser Darlehensform, auf die wir im Folgenden eingehen.

Wie funktioniert ein Cap-Darlehen?

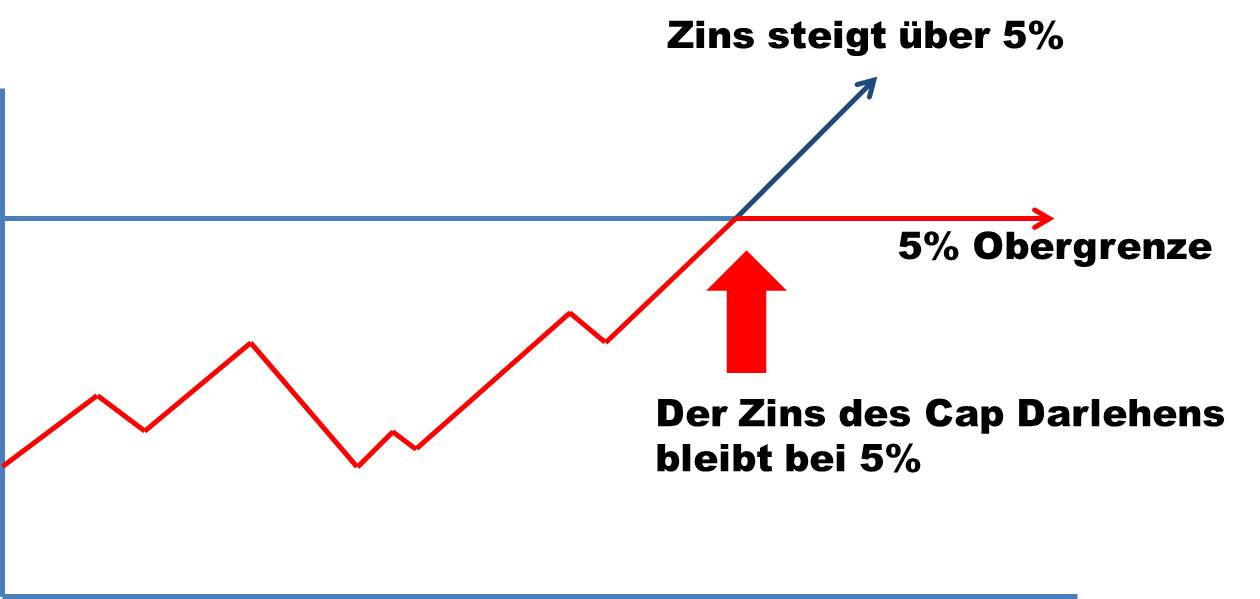

Be im Cap Darlehen handelt es sich im um ein Darlehen mit einem variablen Zinssatz. Banken passen ihn an die aktuelle Zinsentwicklung an. Diese Anpassung orientiert sich an einem Referenzzinssatz, normalerweise dem EURIBOR. Kreditinstitute prüfen in einem Rhythmus von 3 oder 6 Monaten, ob sich die Zinsen verändert haben. Sinkt der Referenzzinssatz, so sinkt auch der variable Zinssatz vom Cap-Darlehen. Steigt der EURIBOR allerdings, so steigt auch der Zins vom Cap Darlehen. Bei steigenden Zinsen greift jedoch die automatische Sicherung dieser besonderen Finanzierung. Es handelt sich bei dieser Kreditform nämlich um ein Darlehen mit Zinsobergrenze. Das bedeutet, dass der variable Zinssatz nur bis zu einer festen Obergrenze steigen kann. Liegt der variable Zinssatz zum Beispiel bei 4 % und die Zinsobergrenze bei 5 %, so kann der Zinssatz nur bis maximal 5 % angehoben werden.

im Cap Darlehen handelt es sich im um ein Darlehen mit einem variablen Zinssatz. Banken passen ihn an die aktuelle Zinsentwicklung an. Diese Anpassung orientiert sich an einem Referenzzinssatz, normalerweise dem EURIBOR. Kreditinstitute prüfen in einem Rhythmus von 3 oder 6 Monaten, ob sich die Zinsen verändert haben. Sinkt der Referenzzinssatz, so sinkt auch der variable Zinssatz vom Cap-Darlehen. Steigt der EURIBOR allerdings, so steigt auch der Zins vom Cap Darlehen. Bei steigenden Zinsen greift jedoch die automatische Sicherung dieser besonderen Finanzierung. Es handelt sich bei dieser Kreditform nämlich um ein Darlehen mit Zinsobergrenze. Das bedeutet, dass der variable Zinssatz nur bis zu einer festen Obergrenze steigen kann. Liegt der variable Zinssatz zum Beispiel bei 4 % und die Zinsobergrenze bei 5 %, so kann der Zinssatz nur bis maximal 5 % angehoben werden.

Wann sollte das Cap-Darlehen abgeschlossen werden und wann ist es weniger sinnvoll?

Vorteile:

- Der größte Vorteil besteht darin, dass die Zinsen durch die Zinsobergrenze abgesichert sind. Damit haben Darlehensnehmer eine gute Kalkulationsbasis und eine gewisse Zinssicherheit.

- Weiterhin profitieren Verbraucher davon, dass sie jederzeitige Sondertilgungsmöglichkeiten oder komplette Rückzahlungen zu jedem Zinsanpassungstermin leisten können. Erwarten Sie z.B. in einer bestimmten Zeitspanne höhere Geldzuflüsse (Verkaufserlöse aus Immobilien, Rückzahlungen Lebensversicherungen etc.), welche Sie zur Tilgung des Darlehens verwenden möchten, kann diese Art des Darlehens oder eine Beimischung davon sehr sinnvoll sein.

- Eine Vorfälligkeitsentschädigung fällt bei Ablösung oder Sondertilgungen zum Zinsanpassungstermin nicht an.

- Bei sinkenden Zinsen sinkt auch der Zins des Cap Darlehens. Fallen die Zinsen am Markt nachhaltig, kann das Darlehen schließlich in eine länger laufende Immobilienfinanzierung mit Festzins umgewandelt werden.

- Die Zinsen von einem Cap Darlehen oder von einem variablen Darlehen sind in der Regel günstiger als bei länger laufenden Darlehen. Somit ist auch die Kreditrate bei gleicher Tilgung niedriger.

Nachteile:

- Bei steigenden Zinsen erhöht sich der Zinssatz des Darlehens bis zur Zinsobergrenze. In diesem Fall ist in der Regel eine längerfristige Zinsbindung sinnvoller.

- Zudem fällt oftmals bei dieser Darlehensform eine Bearbeitungsgebühr an, welche einen Teil des günstigeren Zinses wieder neutralisiert.

- In der Regel sind die Anforderungen der Bank an den Kreditnehmer etwas höher.

Fazit:

Das Darlehen mit der Absicherung des Zinssatzes ist vor allem für die Verbraucher geeignet, die sehr großen Wert auf Flexibilität legen oder sich momentan nicht längerfristig an ein Darlehen binden möchten. Es lohnt sich außerdem, ein solches Darlehen aufzunehmen, wenn die Zinsen für kurzfristige Finanzierungen unter denen langfristiger Darlehen liegen und man keine größeren Zinsanstiege erwartet. Cap Darlehen können richtig eingesetzt, für Einsparungen beim Kauf oder Bau einer Immobilie sorgen. Dies gilt jedoch nur für gleichbleibende oder sinkende Zinsen.

[ratings]