Wie vergleichen Sie eigentlich Ihre Baufinanzierungsangebote? Durch den Effektivzins?

So wird es uns zumindest in den Medien immer wieder erklärt. Aber ist der effektive Zins wirklich dazu geeignet, Baufinanzierungen zu vergleichen? Obwohl Zinskonditionen eine wichtige Rolle spielen, sind diese nicht der entscheidende Faktor.

Wichtig und entscheidend sind immer die Gesamtkosten einer Finanzierung, nicht der einzelne Baufinanzierungs-Zins!

Warum der Effektivzins nicht die beste Methode ist, um Finanzierungen zu vergleichen:

- Der Effektivzins beinhaltet nicht alle Kosten und Gebühren, welche im Zusammenhang mit der Finanzierung stehen. So sind z.B. Schätzkosten, Bereitstellungszinsen oder Kontoführungsgebühren nicht im effektiven Zins enthalten.

- Der Effektivzins bezieht sich meist nur auf den ersten Zeitraum der Finanzierung. Das erkennen Sie daran, dass vom „anfänglichen Effektivzins“ die Rede ist. Der Zeitraum nach der ersten Zinsbindung wird häufig bis gar nicht berücksichtigt.

- Dieser Punkt ist der Wichtigste: Der Effektivzins steht für kein Gesamtkonzept, welches eine Finanzierung günstiger oder teurer machen kann. So kommt es in der Praxis öfters vor, dass eine Finanzierung trotz günstigerem Effektivzins in der Gesamtheit teuer ist als ein Konzept mit teurerem Effektivzins. Um diesen Punkt zu berücksichtigen, ist ein Finanzierungsexperte mit Know How und entsprechender Berechnungs-und Vergleichssoftware notwendig. Dieser simuliert verschiedene Szenarien und ermittelt so das Konzept mit den geringsten Gesamtkosten.

Online Vergleichsportale und die meisten Kreditvermittler sind nicht in der Lage diesen 3. Punkt zu berücksichtigen. Der Markt wird mit wahnsinnig vielen Zinsangeboten überschwemmt und es wird versucht, mit teilweisen abenteuerlichen Schaufensterkonditionen Kunden zu locken. Das Gesamtkonzept und somit auch die Gesamtkosten scheinen für die meisten Vermittler keine oder kaum eine Rolle zu spielen. Das Ganze sieht dann in etwa so aus:

Ein Finanzierungsexperte geht jedoch anders an die Sache heran. Im Folgenden zeige ich Ihnen in 3 Schritten (und hier ist besonders die Reihenfolge der Schritte wichtig), wie Sie von der Idee zu einem günstigen und planungssicheren Finanzierungskonzept gelangen und dazu noch die besten Konditionen am Markt erhalten:

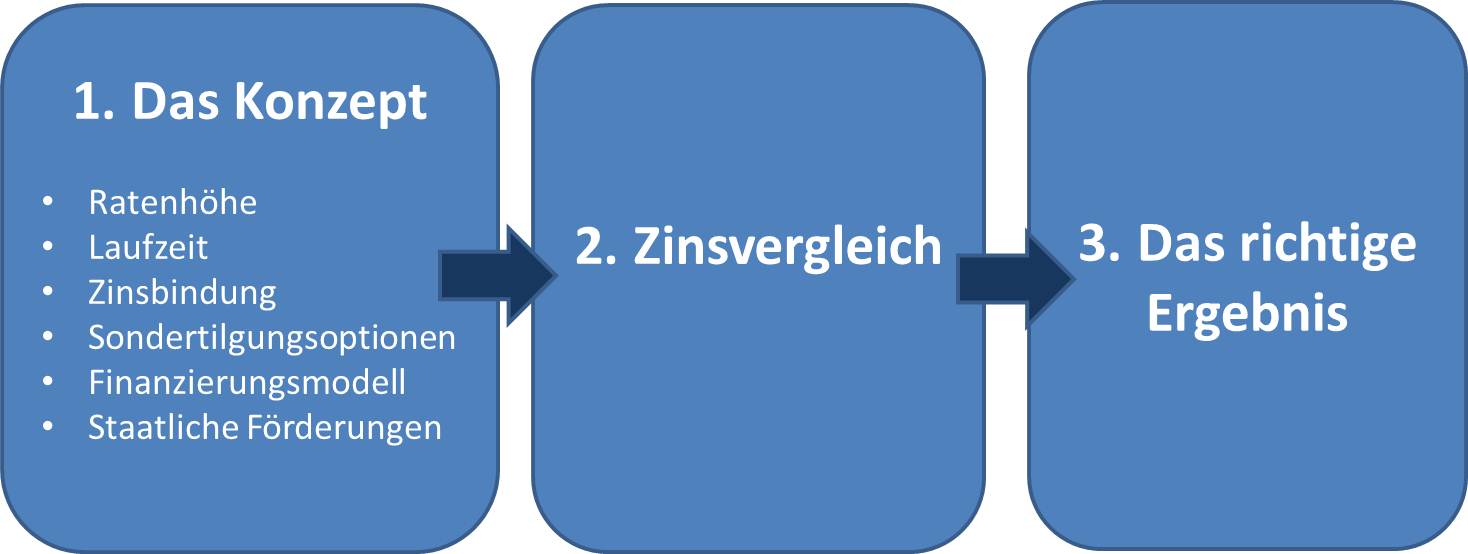

In 3 Schritten zur Baufinanzierung mit den günstigsten Gesamtkosten

1. Schritt: Grundlegende Analyse Ihrer jetzigen und zukünftigen Situation

Hier werden alle persönlichen Umstände, Wünsche und Ziele des zukünftigen Immobilienbesitzers erfasst und berücksichtigt. Hier geht es nicht nur um die monatliche Wunschrate und die Höhe des Darlehens, sondern es werden auch sämtliche Faktoren einkalkuliert, welche in den nächsten 10 – 40 Jahren auftreten können.

2. Schritt: Aufgrund der Informationen und Daten aus Schritt 1 wird ein in sich schlüssiges Gesamtkonzept erstellt

Dieses beinhaltet folgende Aspekte:

- Höhe der monatlichen Wunschrate (welche Ratenhöhe bietet das beste Verhältnis zwischen Rückzahlungsdauer, Zinssatz und Machbarkeit)

- Eigenkapitaleinsatz (welcher Eigenkapitaleinsatz bietet das beste Verhältnis aus Zinssatz, Liquidität des Darlehensnehmers und steuerlicher Optimierung)

- Die Wahl der richtigen Zinsbindung (welche Zinsbindung ist unter Berücksichtigung von Gesamtkosten und Zinsänderungsrisiko am optimalsten?)

- Fördermittelanalyse (welche Fördermöglichkeiten z.B. KfW 124 oder KfW 153 stehen vom Bund, Länder und Gemeinden zur Verfügung? Werden die Voraussetzungen für diese Förderungen erfüllt?)

- Die Wahl des richtigen Finanzierungsmodells (die Umstände und Ziele des Darlehensnehmers bestimmen, ob ein Annuitätendarlehen, ein Fälligkeitsdarlehen mit Tilgungsaussetzung, ein variables Darlehen oder eine Kombination aus verschiedenen Modellen die richtige Wahl ist)

- Flexibilitätsoptionen (wird eine Sondertilgungsoption benötigt? Wenn ja, wie hoch sollte diese sein? Ist eine Änderung des Tilgungssatzes während der Laufzeit möglich? Zeichnet sich bereits bei Unterzeichnung des Darlehensvertrages ein möglicher Ortswechsel ab, so könnte eine vorzeitige Auflösung des Vertrages ohne Vorfälligkeitsentschädigung ein möglicher Vertragsbestandteil sein.)

- Absicherungsstrategien (Inwieweit beeinflusst der Tod oder eine Berufsunfähigkeit eines Darlehensnehmers die Zahlung der laufenden monatlichen Kreditraten?)

3. Schritt: Top Baufinanzierungs-Zinssätze für das jetzt bestehende Gesamtkonzept aus Schritt 2 ermitteln und verhandeln

Eines der größten Märchen, welches Ihnen von diversen Internetportalen und Kreditvermittlern erzählt wird, ist, dass Sie hunderte Banken vergleichen müssten. Mit dem Slogan: „Wir vergleichen 300 Banken für Sie“ werden Sie im Internet permanent konfrontiert.

Lassen Sie mich Eines aus Erfahrung sagen: Es geht zu über 95% um die immer gleichen 5 – 10 Banken und Kreditinstitute. Das sind die Global Player, welche auch fast immer die günstigsten Baudarlehen Zinsen ermöglichen. Nicht Quantität ist hier entscheidend, sondern Qualität.

Welche Beziehungen unterhält Ihr Baufinanzierungsexperte zu den wichtigen, immer wiederkehrenden 5 – 10 Banken? Das ist das Entscheidende. Weniger der Vergleich zwsichen 300 oder 400 Banken.

Obwohl ein Finanzierungsexperte auch diese Vergleichsplattformen im ersten Schritt zur allgemeinen Orientierung nutzt, geht er anschließend in die direkten Gespräche mit seinen wichtigsten bestehenden Bankkontakten. So werden Top Konditionen verhandelt und überhaupt erst möglich. Auch komplexe Finanzierungsanfragen und eine schnelle Bearbeitung sind weitere Vorteile von guten und persönlichen Beziehungen zu Banken. Diese Individualität ist durch eine Online Plattform nicht realisierbar.

Ergebnis:

Ein in sich schlüssiges und passgenaues Gesamt-Finanzierungskonzept in Verbindung mit Top Konditionen am Markt führen zu einer Finanzierung mit den geringsten Gesamtkosten.

Fazit:

Legen Sie Ihr Hauptaugenmerk nicht auf den Zinssatz der Baufinanzierung, sondern auf die Gesamtkosten des Darlehens.

Hierzu müssen Sie die 3 Schritte durchlaufen. Ein Finanzierungsexperte kann Ihnen hierbei eine wertvolle Hilfe sein.

Achten Sie bei der Auswahl Ihres Ansprechpartners auf Folgendes:

- Es bestehen direkte Kontakte zu den wichtigsten Banken und Kreditinstituten (für eine Vergleichsplattform benötigen Sie keinen Finanzierungspartner an der Seite)

- Ihr Ansprechpartner sollte unabhängig und neutral in der Auswahl der Banken sein

- Ihr Ansprechpartner achtet in erster Linie auf das Gesamtkonzept und bespricht mit Ihnen alle Punkte aus Schritt 1 und 2

- Ihr Finanzierungsexperte kann Ihnen anhand genauer Berechnungen unterschiedliche Finanzierungskonzepte vergleichen. Hierzu ist unter anderem spezielle Software notwendig, welche die wenigsten Kreditvermittler besitzen bzw. nutzen.

>> Hier können Sie einen Vergleich Ihrer Gesamtkosten anfordern <<

[ratings]