Fälligkeitsdarlehen vs. Annuitätendarlehen

Ein Darlehen ist eine langfristige Verbindlichkeit zwischen einem Darlehensgeber und Darlehensnehmer zur Finanzierung eines Vorhabens. Es ist bekannt, dass es drei verschiedene Modelle der Darlehen gibt: Fälligkeitsdarlehen, Annuitätendarlehen und Ratendarlehen. Dieser Artikel konzentriert sich auf die ersten zwei Optionen und soll Ihnen dabei helfen, die richtige Entscheidung über Ihre Baufinanzierung zu treffen.

Da viele Faktoren bei der Wahl der Finanzierungsart auf dem Spiel stehen, gibt es hier einen kurzen Überblick der beiden Darlehens-Modelle, also des endfälligen Darlehens und des Annuitätendarlehens, geben und klären, wie beide Formen funktionieren und welche Vor- und Nachteile es jeweils gibt.

Schauen Sie sich passend zu diesem Thema auch den folgenden Artikel bzw. Video an: Top Baudarlehen Zinsen – In 6 Schritten zu günstigen Konditionen!

1. Annuitätendarlehen

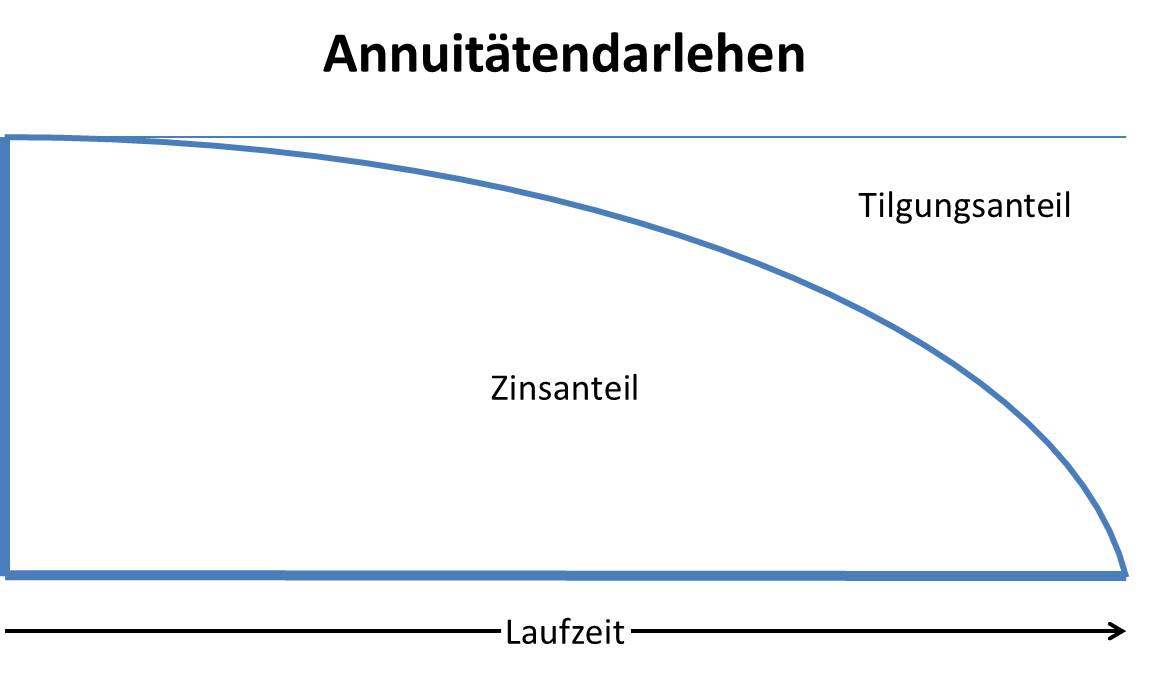

Annuität bedeutet „die Rate bleibt gleich“. Mit der Dauer der Zinsbindung ist Ihr monatlicher Aufwand konstant. Die Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. Je länger die Baufinanzierung läuft, desto höher wird Ihr Tilgungsanteil innerhalb Ihrer Rate, da Sie nur noch Zinsen auf den tatsächlichen Darlehensbetrag zahlen. Das Annuitätendarlehen ist die Darlehensform, die im Bereich der Baufinanzierung das meistverbreitete Modell ist und damit als Standardkreditform bekannt ist. Obwohl die Darlehensnehmer höhere monatliche Raten zahlen müssen, sparen diese viel Geld bei den Zinsen.

Vorteile des Annuitätendarlehens:

- feste Rate innerhalb der Zinsbindung

- direkte Tilgung, d.h. die Zinslast senkt sich im Laufe der Jahre und Sie zahlen nur noch auf den tatsächlichen Darlehensbetrag Zinsen

Nachteile des Annuitätendarlehens:

- wenn die Tilgungsrate der Finanzierung gering gewählt wird und auch der Sollzinsbindungszeitraum relativ kurz gewählt ist (z.B. 5, 8 oder 10 Jahre), besteht ein erhöhtes Zinsänderungsrisiko nach Ablauf der Zinsbindung, da zu einem unbekannten Zins eine Anschlussfinanzierung vereinbart werden muss

2. Fälligkeitsdarlehen

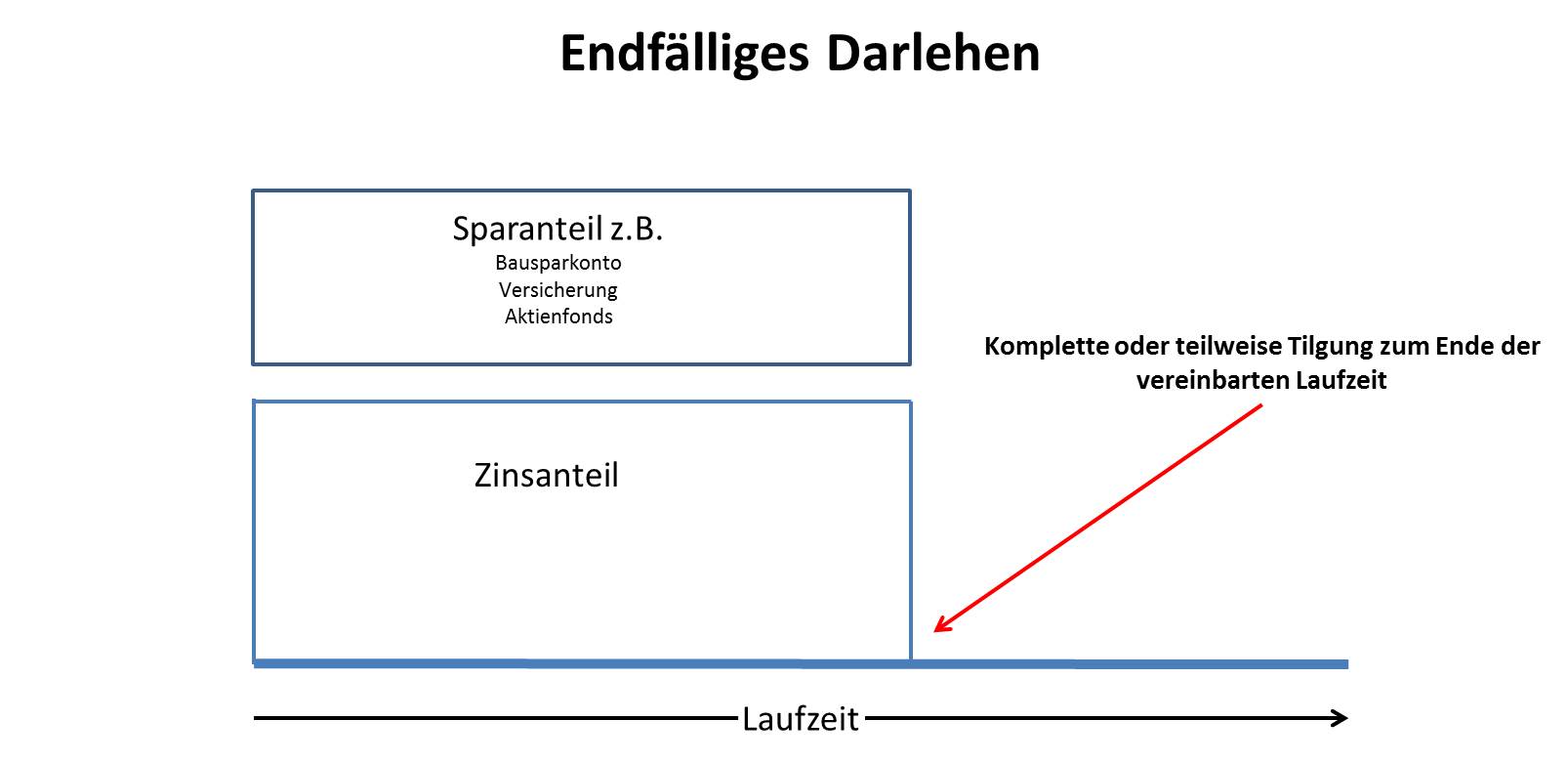

Das Fälligkeitsdarlehen ist eine Kreditform, bei der der Darlehensnehmer innerhalb der Laufzeit lediglich die Zinsen bezahlt. Die vollständige oder teilweise Tilgung erfolgt erst in einer großen Rate am Ende der Laufzeit. Diese Finanzierungsform kann günstig in dem Fall sein, wenn der Darlehensnehmer das Kapital während der gesamten Laufzeit benötigt, wobei dieses Modell immer weniger in Baufinanzierung in Anspruch genommen wird.

Bei einem Fälligkeitsdarlehen wird in der Regel wird ein Tilgungsersatz vereinbart.

Dieses Tilgungsersatzprodukt kann eine Kapitallebensversicherung, eine private Rentenversicherung, ein Bausparvertrag oder ein Investmentfonds sein und wird an die finanzierende Bank abgetreten. Am Ende der Laufzeit (in der Regel nach der vereinbarten Zinsbindung) wird das bis dahin angesparte Guthaben bzw. Vermögen teilweise oder komplett zur Rückführung des Darlehens verwendet.

Vorteile des endfälligen Darlehens:

- wenn die zu finanzierende Immobilie vermietet wird, ergibt sich ein positiver Steuereffekt, da in Summe mehr Schuldzinsen gegen die Mieteinnahmen gerechnet werden können, was zu weniger Steuerzahlungen führen kann

- bei einer Aussetzung gegen ein Bausparkonto kann die Zinssicherheit der gesamten Finanzierung gesteigert bzw. komplett gewährleistet werden

- wenn einem innerhalb der Laufzeit kleine Geldsummen zur Verfügung stehen allerdings eine große Summe am Ende der Laufzeit einfließen soll

Nachteile des endfälligen Darlehens:

- keine direkte Tilgung, so dass die Zinsen immer auf den gleich hohen Darlehensstand gezahlt werden (dieser Nachteil wandelt sich in einen Vorteil, wenn es sich um eine vermietete Immobilie handelt)

- es können neue Kosten entstehen, z.B. Vertriebs- und Verwaltungskosten bei einer Versicherung oder Abschlussgebühren bei einem Bausparkonto

Fazit

Ob ein Fälligkeitsdarlehen oder ein Annuitätendarlehen die bessere Wahl ist hängt entscheidend von 2 Faktoren ab:

- Wird die Immobilie selbst genutzt oder fremd vermietet?

- Wie sehen die eigenen Prioritäten aus? Ist z.B. ein Bedürfnis nach mehr Zinssicherheit vorhanden?

Eine mögliche Variante ist auch die Kombination beider Darlehenstypen:

So besteht z.B. die Option, ein Annuitätendarlehen zu vereinbaren und zusätzlich freiwillig ein Bausparkonto anzusparen. Dieses wird dann nicht wie bei einem endfälligen Darlehen an die Bank abgetreten, sondern steht zur freien Verfügung.

In diesem Falle errechnet man die Restschuld des Annuitätendarlehens und richtet die Bausparsumme auf diesen Betrag aus. Auch so lässt sich Zinssicherheit mit einer direkten Tilgung erreichen.

Prüfen Sie auch immer, ob Sie staatliche Förderungen, insbesondere KfW 124 und KfW 153, in die Finanzierung integrieren können.

Zusammenfassend kann man sagen, dass eine pauschale Aussage, ob nun Fälligkeitsdarlehen oder Annuitätendarlehen, nicht möglich ist. Für eine individuelle Finanzierunganfrage >> klicken Sie hier << .

Zusammenfassend kann man sagen, dass eine pauschale Aussage, ob nun Fälligkeitsdarlehen oder Annuitätendarlehen, nicht möglich ist. Für eine individuelle Finanzierunganfrage >> klicken Sie hier << .

Danke für diese guten Informationen.

Hallo Frau Karl,

danke für das Feedback.

Ich bin Ihnen dankbar für die bisherige umfassende informationen.

Es ist unumstritten das Wissen Power ist, und sie liefern mir eine menge Power. Nochmals Danke