Wie viel Haus kann ich mir leisten?

Wie Sie in 10 Minuten herausfinden, wie viel Kaufpreis Sie wirklich finanzieren können!

Im Wesentlichen müssen Sie nur 2 Dinge tun:

- Sie ermitteln Ihre freie monatliche Rate für die Finanzierung. Dabei berücksichtigen Sie Ihre eigenen Wünsche und Möglichkeiten und die Haushaltsrechnung der Bank. Ich zeige Ihnen hier genau, worauf Sie achten sollten.

- Anhand Ihrer ermittelten Wunschrate errechnen Sie durch eine Faustformel oder durch einen Finanzierungsrechner Ihren maximalen Kaufpreis der Immobilie. So bekommen Sie einen guten Anhaltspunkt wie viel Haus Sie sich leisten können.

Das Eigenkapital

Um Ihre freie monatliche Rate zu bestimmen, schauen Sie sich Ihre eigenen Zahlen an. Was ist an Einkommen vorhanden und welche Ausgaben sind zu bestreiten?

Mit diesem Excel Sheet können Sie dies ganz einfach herausfinden und organisieren. Leisten Sie sich ein Eigenheim, aber achten Sie darauf, dass die monatliche Rate für Sie komfortabel ist.

Das können Sie am besten nachvollziehen, in dem Sie einen Kassensturz machen. Dabei stellen Sie alle monatlichen Einnahmen und Ausgaben gegenüber und sehen dann, was am Ende über ist. Der Höchstwert sollte allerdings nicht höher als 35 % des Nettoeinkommens betragen.

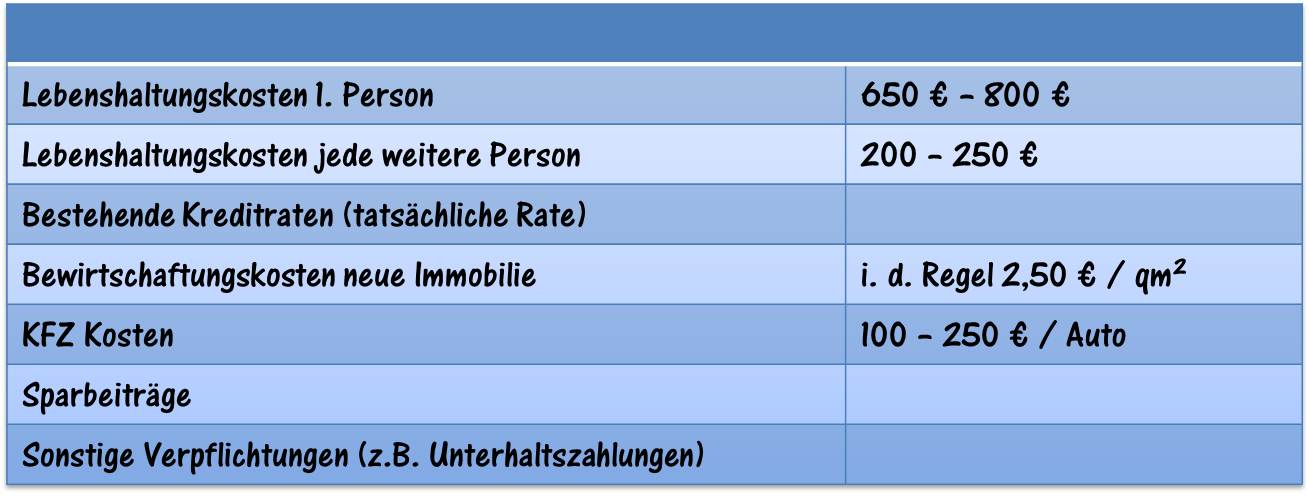

Im Üblichen werden die folgenden Positionen von den Banken angesetzt.

Zu dieser Aufstellung kommt nun noch Ihre neue Kreditrate hinzu. Nach Addition aller Ausgaben und Ihrer zukünftigen Darlehensrate sollte auf jeden Fall noch ein Puffer von 5 – 10% (ausgehend von Ihren monatlichen Einnahmen) übrig bleiben.

Mein Tipp:

Kalkulieren Sie unbedingt auch die Positionen der Bank in Ihre Rechnung mit ein, damit es keine böse Überraschung gibt und Ihre Finanzierungsanfrage aufgrund einer negativen Haushaltsrechnung abgelehnt wird.

So viel Kredit können Sie sich leisten

Um die Höhe des Kredits hängt meist auch von der Höhe des Eigenkapitals ab. In der Regel wird etwa erwartet, dass 20-30% des geforderten Kredites an Eigenkapital vorhanden sind. Allerdings gibt es inzwischen auch die Möglichkeit einer Vollfinanzierung, das heißt dass keine eigenen Rücklagen vorhanden sind.

Um nun den maximalen Kredit zu berechnen können Sie sich an folgende Faustregel halten:

(monatliche Belastbarkeit * 12 * 100)

Zins in % + Tilgung in %

= Kreditsumme

Beachten Sie: Die Zinsen liegen im Moment im Durchschnitt bei 1 -1,5 % aber hängen von vielen verschiedenen Faktoren ab.

Zu dieser Kreditsummer rechnen Sie nun noch Ihr Eigenkapital und haben somit die Gesamtsummer, die ihnen zur Verfügung steht. Beachten Sie aber dass nicht Ihr maximaler Kaufpreis sein kann. Sie sollten etwa 10% dieser Summe für Nebenkosten, wie zum Beispiel Maklerprovision, Notarkosten, Grunderwerbsteuer und Grundbucheintragung, bei Seite legen.

Wenn Sie nun Ihre monatliche Rate errechnet haben, welche auch an Ihre persönlichen Bedürfnisse angepasst ist, dann ermitteln Sie durch eine Faustformel oder einen Budgetrechner, wieviel Immobilie Sie sich leisten können.

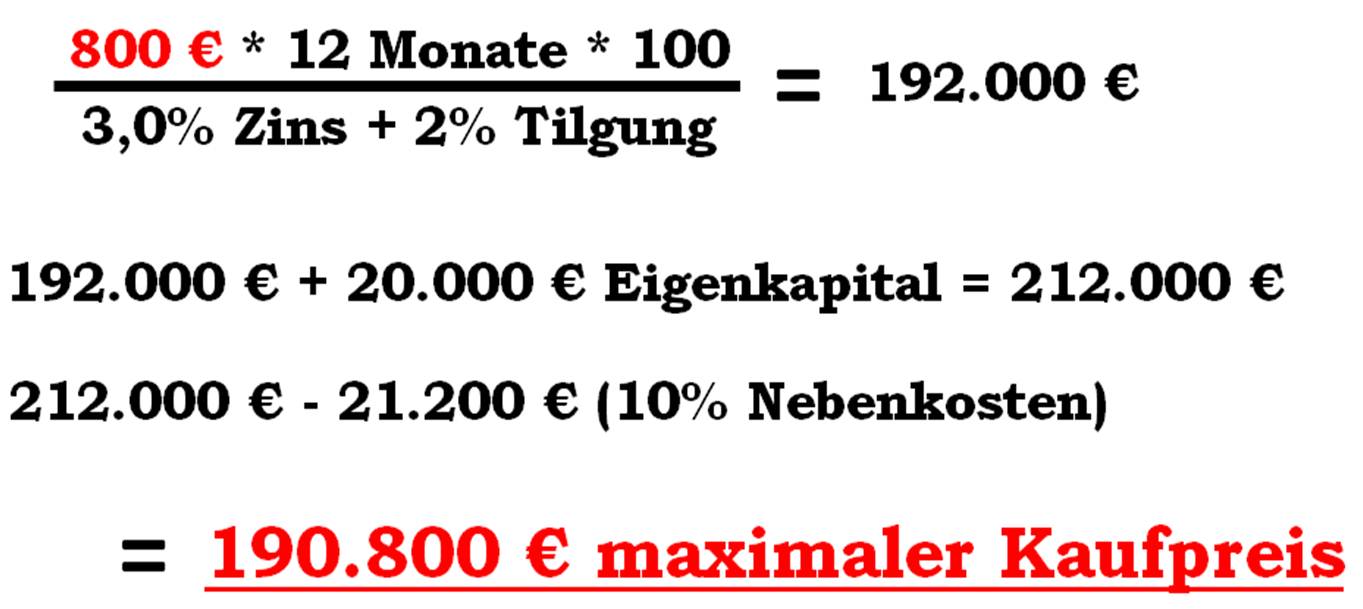

Ein Rechenbeispiel

In diesem Beispiel gehen Sie von einer monatlichen Finanzierungsrate von 800 € sowie 20.000 € Eigenkapital aus. Weiterhin unterstellen Sie einen Zinssatz von 3% und eine Tilgungsrate von 2%. Sie erhalten einen möglichen Kaufpreis von 191.000 € . Bitte beachten Sie, dass diese Methode nur eine Indikation ist.

Die Frage, wieviel Haus kann ich mir leisten, ist somit keine komplizierte Angelegenheit mehr.

Für eine korrekte Prüfung Ihres Finanzierungsvorhabens klicken Sie einfach auf den Button:

Will mir ein zweifamilienhaus kaufen und wollte mich nach einer günstige Finanzierung erkundigen. Mfg

Hallo Herr Thater,

wir telefonieren. Ihre Nummer hatten Sie mir bereits mitgeteilt.